Blog ブログ

2020.09.23

代表ブログ

ローンの支払い方法

こんにちは、代表の大塚です。

住宅ローンの支払を考えたとき、変動金利にするか固定金利にするかは大きな決断となります。

支払い方法は今回ご紹介する3つの方法に分けられますが、それぞれの支払い方法にメリット・デメリットがあり、どの選択がベストなのかは経済情勢などによって変わります。それぞれの支払い方法の特徴を理解し、いざ住宅ローンを組むときには迷わず決められるといいですよね。

3種類の住宅ローン支払い方法

1,全期間固定金利型

支払い期間中ずっと金利が変わることなく一定の支払い方法です。返済金額も変わらず一定で「フラット35」が有名です。

メリット

- 将来金利が上がっても、住宅ローンを完済するまで金利は固定されるため月々の返済額は一定。このため、長期的な資金計画を立てやすい

デメリット

- 変動金利等、他の支払方法に比べると金利が高い

今後景気が上向きになると考えられる場合には長期固定を選択されるとリスクを減らせます。周りの情勢に左右されずに支払い計画を建てる事を優先される方に向いています。

2,変動金利型

金利が半年ごとに見直される、現在主流の支払い方法です。

メリット

- 金利が一番低く抑えられており支払総額は少なく済む

- 景気情勢によっては更に金利が安くなる可能性もある

デメリット

- 金利変動を前提にしているので上昇のリスクがある。

あまり知られていませんが、金利が上がった場合でも、返済額は5年間変わりません。半年に一度の金利変動では、元金と利息の負担割合が変わるだけです。6年目で見直しを行い、その後の返済額を決定するのですが、増える場合であっても直前の5年間の1.25倍までと決められています。固定金利型よりも金利が低く設定されていたり、優遇金利が設定されている場合もあるので、うまく活用すれば総返済額を抑えることも可能です。

3,固定金利選択型

固定金利型と変動金利型の中間ともいえる支払い方法です。3年固定、10年固定等もこちらに含みます。自分で一定の期間を定めて、その間は金利据え置きで返済額も一定という支払い方法です。固定期間が終了したところで、改めて固定型か変動型のいずれかを選択することができます。

結局どれを選ぶのが得か

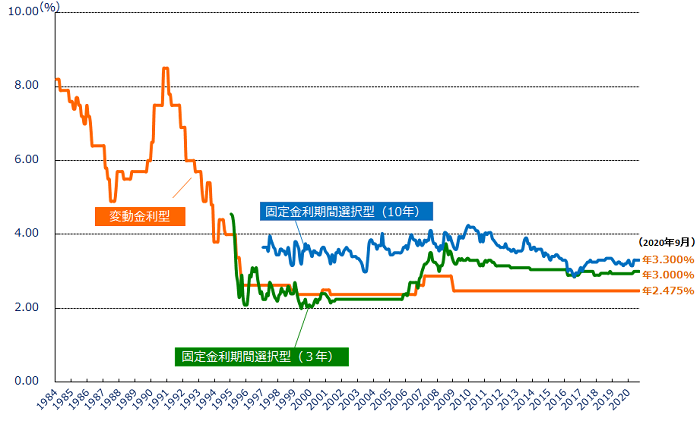

2020年現在、住宅ローンの支払い方法は10人中9人の方が変動金利を選択されています。これは単純に支払いが安く済むからという事もありますが、この先もこの低金利の状況がしばらく続くという見込みの現れだと思います。

出典:住宅金融支援機構

これは民間金融機関の金利推移を表したグラフで、1984年から2020年までの金利がどのように変動しているかが分かります。これによると、少なくとも2000年ころからは金利はほとんど変わっておらず低金利の状態が続いています。

完全に結果論になりますが、2000年以降に住宅ローンを借り入れされた方は変動金利で借りられていた方が一番得した、と言えます。

今後の経済情勢によってどのように金利が変化していくかはわかりませんが、少しでも住宅ローンの支払い方法選択の参考にしていただけたら嬉しいです。大得工務店では建物のことはもちろん、住宅ローンの事など家づくりに欠かせない情報を学んでいただける勉強会を定期的に開催しています。ご興味がある方はぜひご参加くださいね。